上海佑康企業管理有限公司

一站式企業服務平台,您身邊的(de)建築資質管家

全國統一服務熱(rè)線:

15070822880

上海佑康企業管理有限公司

一站式企業服務平台,您身邊的(de)建築資質管家

15070822880

上海佑康企業管理有限公司

聯系人(rén):巢經理(lǐ)

電話(huà):15070822880

地址:江西省南(nán)昌市北(běi)京西路437号江西師範大(dà)學物(wù)理(lǐ)樓

恭喜!印花稅,降了(le)!7月(yuè)1日起,執行!那到底什(shén)麽是印花稅?哪些需要繳納印花稅?哪些可(kě)以減免?今天小編給大(dà)家一次性說清楚~

01

《中華人(rén)民共和(hé)國印花稅法》

2022年7月(yuè)1日正式施行

《中華人(rén)民共和(hé)國印花稅法》通(tōng)過!于2022年7月(yuè)1日正式施行!

新《印花稅法》與舊(jiù)《印花稅暫行條例》相比,有哪些重大(dà)變化(huà)?

一、縮減了(le)征稅範圍

取消對(duì)權利、許可(kě)證照(zhào)每件征收5元印花稅的(de)規定

二、降低了(le)稅率

1、承攬合同、建設工程合同、運輸合同印花稅的(de)稅率從原先的(de)萬分(fēn)之五降低爲萬分(fēn)之三;

2、部分(fēn)産權轉移合同降低稅率:商标權、著作權、專利權、專有技術使用(yòng)權轉讓書(shū)據印花稅稅率從原先的(de)萬分(fēn)之五降低爲萬分(fēn)之三。

3、營業賬簿印花稅稅率從原先按對(duì)“實收資本和(hé)資本公積合計”的(de)萬分(fēn)之五降低爲萬分(fēn)之二點五,将财稅〔2018〕50号規定直接納入立法。

三、明(míng)确增值稅不作爲計繳印花稅依據

注意:如果納稅人(rén)簽訂合同是含稅價,未單獨列明(míng)增值稅的(de),則需按全額計繳印花稅。

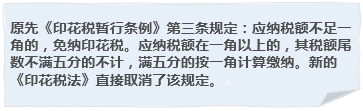

四、取消了(le)尾數規定,直接按實際計算(suàn)稅額納稅

也(yě)就是說,自2022年7月(yuè)1日起,納稅人(rén)計算(suàn)印花稅時(shí)不用(yòng)四舍五入了(le),以後你算(suàn)出來(lái)多(duō)少就是多(duō)少,再也(yě)不用(yòng)擔心應繳與實繳的(de)差異了(le)。

五、新增了(le)印花稅扣繳義務人(rén)的(de)規定

原《印花稅暫行條例》對(duì)于境外個(gè)人(rén)如何繳納印花稅,能否實行源泉扣繳,都沒有規定。這(zhè)次立法增加了(le)此方面的(de)規定:

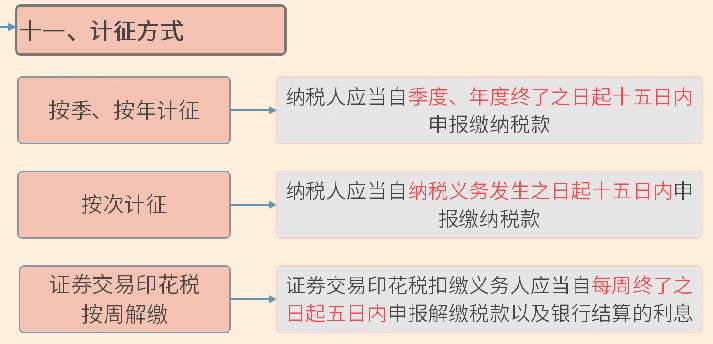

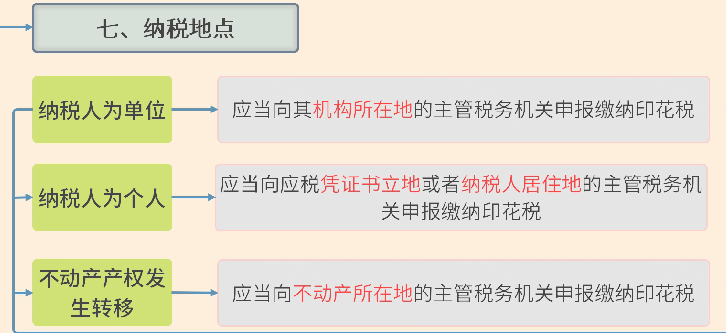

六、明(míng)确了(le)納稅期限和(hé)納稅地點

原《印花稅暫行條例》對(duì)納稅期限和(hé)納稅地點的(de)規定并不明(míng)确,剛通(tōng)過的(de)印花稅法明(míng)确納稅時(shí)間和(hé)納稅地點。

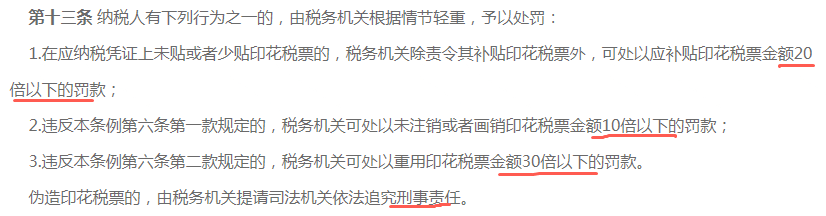

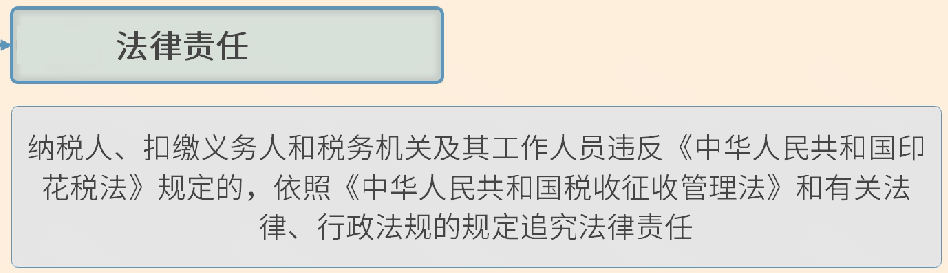

七、取消了(le)輕稅重罰的(de)做(zuò)法,統一按征管法執行

原《印花稅暫行條例》有個(gè)傳統就是輕稅重罰:

現在新的(de)《印花稅法》取消該規定:

附:印花稅稅目及稅率新舊(jiù)對(duì)比表

02

什(shén)麽是印花稅?

03

哪些需繳納印花稅?

由誰繳?稅率是多(duō)少?

現行印花稅隻對(duì)《印花稅暫行條例》中列舉的(de)憑證征收,對(duì)沒有列舉的(de)憑證不征收。關于印花稅的(de)征稅範圍、納稅人(rén)、稅率,我們整理(lǐ)了(le)一張圖供大(dà)家學習(xí)~~~

(上下(xià)滑動查看)

注意:

1、經濟合同當事人(rén)涉及兩方或兩方以上的(de),各方都是納稅人(rén)(不包括證人(rén)、擔保人(rén)、鑒定人(rén)),都需要繳納印花稅。

2、納稅人(rén)以電子形式簽訂應稅憑證的(de),也(yě)應按規定繳納印花稅。

3、如果簽訂的(de)合同沒有執行或按期執行,都應按照(zhào)規定繳納印花稅。

4、企業之間的(de)借款合同不需要繳納印花稅。

04

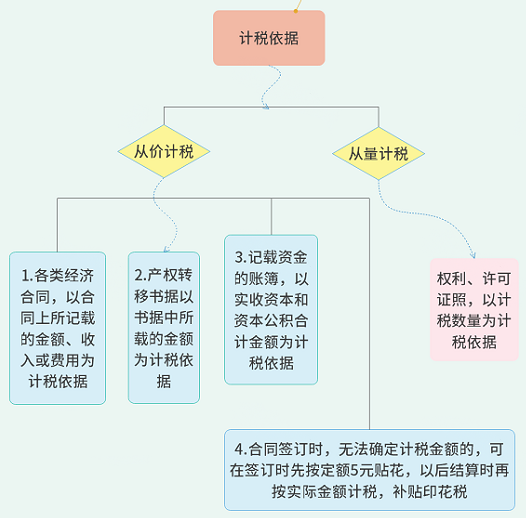

如何計繳印花稅?

按比例稅率計算(suàn):應納稅額=計稅金額×适用(yòng)稅率

按定額稅率計算(suàn):應納稅額=憑證稅率×單位稅額

印花稅的(de)計算(suàn)并不複雜(zá),但是在具體計算(suàn)時(shí)根據種類不同适用(yòng)稅率不同,且可(kě)享受的(de)優惠政策較多(duō),下(xià)面我們就用(yòng)案例來(lái)爲大(dà)家演示一下(xià)吧!

案例:

某小規模納稅人(rén)2020年4月(yuè)開業,領受工商營業執照(zhào)一件,與其他(tā)企業訂立轉移專有技術使用(yòng)權書(shū)據一件,所載金額100萬元; 訂立産品購(gòu)銷合同兩件,所載金額200萬元;訂立借款合同一份,所載金額爲50萬元。此外,企業的(de)營業賬簿中,“實收資本”科目載有資金500萬元,其他(tā)營業賬簿10本。2020年9月(yuè)該企業“實收資本”所載資金增加爲600萬元。

試計算(suàn)該企業2020年需繳納的(de)印花稅額:

(1)開業領受權利、許可(kě)證照(zhào)應納稅額:

應納稅額=1×5×50%=2.5(元)

(2)企業訂立産權轉移書(shū)據應納稅額:

應納稅額=1000000×0.5‰×50%= 250(元)

(3)企業訂立購(gòu)銷合同應納稅額:

應納稅額=2000000× 0.3‰ ×50%= 300(元)

(4)企業訂立借款合同應納稅額:

應納稅額=500000× 0.05‰ ×50%= 12.5(元)

(5)企業營業賬簿中“實收資本”所載資金:

應納稅額=5000000× 0.5‰ ×50%×50% = 625(元)

(6)企業其他(tā)營業賬冊應納稅額:

應納稅額=10×0 = 0 (元)

(7)4月(yuè)份企業應納印花稅稅額:

應納稅額=2.5+ 250 + 300+ 12.5 + 625 + 0 = 1190(元)

(8)9月(yuè)份資金賬簿應補繳稅額爲:

應補納稅額=(6000000-5000000)×0.5‰×50%×50% = 125(元)

解析:

根據(财稅〔2018〕50号)規定,自2018年5月(yuè)1日起,對(duì)按萬分(fēn)之五稅率貼花的(de)資金賬簿減半征收印花稅,對(duì)按件貼花五元的(de)其他(tā)賬簿免征印花稅。

根據(财稅〔2019〕13号)規定,由省、自治區(qū)、直轄市人(rén)民政府根據本地區(qū)實際情況,以及宏觀調控需要确定,對(duì)增值稅小規模納稅人(rén)可(kě)以在50%的(de)稅額幅度内減征印花稅(不含證券交易印花稅)。已依法享受印花稅其他(tā)優惠政策的(de),可(kě)疊加享受本通(tōng)知規定的(de)優惠政策。

所以,資金賬簿可(kě)以享受50%征收後再減征50%征收。

注意:印花稅納稅義務發生時(shí)間通(tōng)常爲納稅人(rén)訂立、領受應稅憑證或者完成證券交易的(de)當日,并不是實際發生業務了(le)才貼花。

05

印花稅該如何入賬?

1、計提本月(yuè)繳納時(shí)(如果有減免的(de),直接按減免後實際金額計提)會計分(fēn)錄如下(xià):

借:稅金及附加

貸:應交稅費-應交印花稅

2、實際繳納時(shí),會計分(fēn)錄如下(xià):

借:應交稅費-應交印花稅

貸:銀行存款

注意:有些企業繳稅金額小,也(yě)可(kě)以在直接繳納時(shí)記賬。

借:稅金及附加

貸:銀行存款

06

免征印花稅80種情形

(上下(xià)滑動查看)

免責聲明(míng):來(lái)源:梅松講稅 感謝作者分(fēn)享, 本内容僅供學習(xí)參考,具體執行以财稅法律、法規、規章(zhāng)和(hé)規範性文件的(de)規定及主管稅務機關的(de)要求爲準;版權歸原作者所有、如有侵權請聯系我們及時(shí)删除。

免責聲明(míng):來(lái)源:梅松講稅 感謝作者分(fēn)享, 本内容僅供學習(xí)參考,具體執行以财稅法律、法規、規章(zhāng)和(hé)規範性文件的(de)規定及主管稅務機關的(de)要求爲準;版權歸原作者所有、如有侵權請聯系我們及時(shí)删除。

版權所有© 上海佑康企業管理有限公司 網站備案:京ICP證000000号 技術支持: